サステナビリティTCFD・TNFD

鶴見製作所は、水を通じて100年にわたって地球環境と社会を支えてきました。その地球環境と社会は現在、気候変動によって脅かされており、その上に成り立つ企業活動も影響を受ける可能性が高まっています。また、私たちの経済活動は、大気、水、鉱物、土壌、動植物等の自然資本から生み出される利益(生態系サービス)に依存しており、この恩恵を享受し続けるためには生物多様性の保全も重要となっています。

当社は、気候変動関連の活動については、気候関連の財務情報の開示に関するタスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)の提言に賛同・署名し、気候変動関連リスク・機会の分析と情報開示を行っています。

また、TCFDに続く枠組みとして、自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures:TNFD)が自然関連リスクに関する情報開示フレームワークを公開しており、当社はレジリエンスを向上させることを目的として、2024年度はLEAPアプローチ※1を参考にして評価を行いました。

- ※1. LEAPアプローチは、スコープの設定、Locate(自然との接点の発見)、Evaluate(依存関係と影響の診断)、Assess(重要なリスクと機会の評価)、Prepare(対応し報告するための準備)で構成される自然関連課題の特定と評価のためのアプローチ

-

ガバナンス

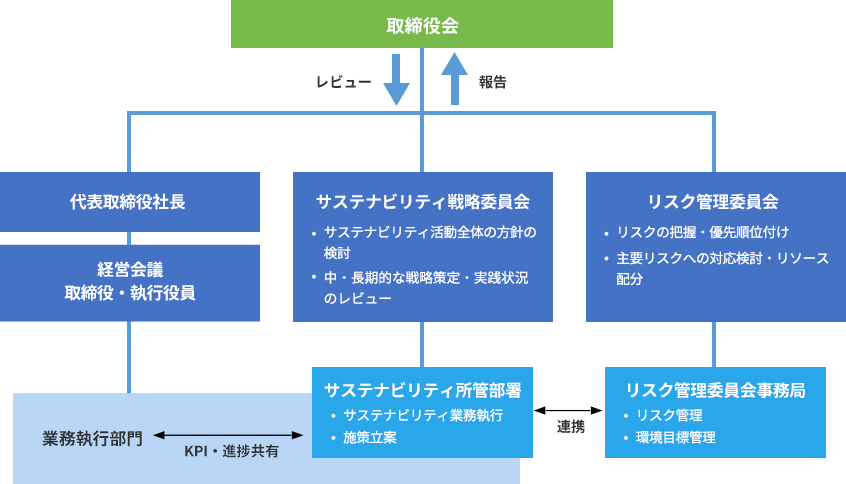

取締役会

取締役会は、経営会議や取締役会の下に設置される各委員会の報告を受け、気候変動関連や自然関連を含むサステナビリティ関連の重要事項についての判断並びに各委員会での協議・決定事項についてレビューを行っています。

取締役会を代表する責任者は株式会社鶴見製作所の代表取締役社長であり、同時にサステナビリティ関連の責任者になります。 -

サステナビリティ戦略委員会

サステナビリティ戦略委員会は、サステナビリティ関連のリスク・機会における課題・対応策の協議・承認を行うために設置しています。委員長は常務取締役管理部門統括が務め、委員長がテーマに応じて役員および従業員等※2を委員として都度招集(年1回以上)します。気候変動関連や自然関連を含むサステナビリティ関連の協議・決定事項は取締役会へ定期的に(年1回以上)報告し、レビューを受けています。

- ※2. 従業員等は、社員、準社員、嘱託社員、特務社員、契約社員、パートタイマー社員、出向社員および派遣社員を指す

-

リスク管理委員会

リスク発生の可能性を認識した上で、取締役会と所管部署の綿密な連携と情報共有を図るために、リスク管理委員会を設置しています。委員長は常務取締役管理部門統括が務め、委員長がテーマに応じて役員および従業員等を委員として都度招集(年1回以上)します。不正を含めたリスク評価を行う仕組みとなっており、リスク対策の協議・決定事項は取締役会へ定期的に(年1回以上)報告し、レビューを受けています。また、必要に応じて会計監査人、弁護士等の助言指導を受けています。

サステナビリティ関連の

ガバナンス体制図

-

戦略

気候変動関連

気候変動関連の戦略検討では、主要なリスク・機会の抽出・特定およびシナリオ分析によって、特定したリスク・機会への対応策を立案しています。

シナリオ分析では、IPCCの第6次評価報告書やIEAのWorld Energy Outlookを参照して1.5℃および4℃シナリオを想定し、2030年時点における各シナリオ下での事業環境と対応策を検討しました。

シナリオ分析の対象はバリューチェーン全体(直接操業、上流、下流)です。特定されたリスク・機会項目は、サステナビリティ戦略委員会にて毎年度検討を実施し、社内外の環境・情報の変化を踏まえ評価の上、戦略への落とし込みを行い、対応するプロセスをとっています。

なお、検討は社内外の環境・情報の変化を踏まえて毎年度実施しており、2024年度の検討結果は以下の通りです。- IPCC:気候変動に関する政府間パネル

- IEA:国際エネルギー機関

-

リスク・機会の抽出

リスクの分類 項目 リスク 機会 リスク・機会の内容 移行 政策・

法規制炭素税 ● - GHG排出量に炭素税がかかる。

- カーボンフットプリント等の対応に費用がかかる。

電源構成の変化 ● ● - 既存発電市場向けの売上が減少する。

- 再エネ発電市場向けの売上が増加する。

技術 低炭素技術への投資 ● ● - 市場動向が予測と異なった場合は投資回収ができない。

- 製品の差別化成功によって売上が増加する。

市場 材料価格の上昇 ● - 需要増加で材料価格が高騰して製造原価が上昇する。

顧客行動の変化 ● ● - 環境意識の高まりによって従来品の売上が減少する。

- 環境意識の高い顧客への販売が増加する。

評判 地球温暖化への対策不足 ● ● - 企業のブランドイメージが低下する。

- 積極的な取り組みによって企業のブランドイメージが向上する。

情報開示の不足 ● ● - 外部評価が低下する。

- 適切な情報開示によって外部評価が向上する。

物理 慢性 平均気温の上昇 ● ● - 労働環境の悪化によって生産性が低下する。

- 環境改善の費用がかかる。

- 労働環境が良くなり、生産性が向上する。

急性 異常気象の激甚化 ● - 自社被災やサプライチェーン寸断によって操業ができなくなる。

主な機会 『省エネ製品の販売増加』 使用時のGHG排出量削減に貢献する製品需要に対応することによって売上が増加する。 『カーボンフットプリントへの対応』 製造でのGHG排出の足跡を算定することで環境意識の高い顧客ニーズに対応する。 『新しい発電市場への対応』 地熱発電や新技術による市場に対応していくことによって販売機会を獲得する。 『浸水対策ニーズの増加』 BCP対策や排水設備の機能強化・更新の需要に対応することによって売上が増加する。 『部品生産体制の構築』 重要部材の生産を自社で行うことで不確実な情勢の中での高い信頼獲得に繋がる。 GHG:温室効果ガス

-

シナリオに基づく評価と対応策

<想定した気候変動シナリオ>

1.5℃シナリオ(IPCCのSSP1-1.9シナリオやSSP1-2.6シナリオ、IEAのNZEシナリオを参照)

世界のGHG排出量ネットゼロを達成するために厳しい規制や技術革新が行われ、脱炭素社会への移行に伴う市場や顧客の嗜好変化が事業に影響を与える環境を想定。4℃シナリオ(IPCCのSSP3-7.0シナリオやSSP5-8.5シナリオ、IEAのSTEPSシナリオを参照)

世界の気候変動対策の取り組みに差があるため、規制や技術革新は大きなものにならない一方で、気温上昇・降雨等の気候変動による社会の変化が事業に影響を与える環境を想定。気候変動リスク・機会の特定・評価における

時間的視点期間 定義 短期 ~2026年度 当社の中期3ヶ年経営計画の活動期間 中期 ~2029年度 当社の長期経営計画の最終年度かつ

環境長期目標における期限長期 2030年度~ 長期経営計画に含まれていない2030年度以降 財務インパクト 定義 小 事業活動にほとんど影響がない 中 事業活動の一部に影響 大 事業活動の停止・縮小もしくは

大幅な売上拡大の影響がある -

シナリオ分析による主要なリスク・機会と対応策

項目

:リスク :機会バリューチェーン 財務

インパクト対応策 時間軸 - 炭素税の導入

- 地球温暖化への対策不足

- 情報開示の不足

直接操業 小 『自社のGHG排出量(Scope1・2)の削減』1.5℃シナリオ下では、炭素税が導入される可能性があります。企業成長に伴って製品生産時のGHG排出量は増加するため、炭素税が導入された場合には、減益のインパクトが発生します。また、炭素税の導入の有無には関係なく、GHG排出量の削減に取り組まないことによって当社の評判が低下し、減益のインパクトが発生する可能性があります。

これらのリスクに対応するために当社では、2030年時点で自社のGHG排出量を2014年度比50%削減を掲げた環境長期目標「Green Plan 2030」を社内外に開示して、GHG排出量の削減に取り組んでいます。具体的な削減策としては、照明器具のLED化や太陽光発電設備の導入、電気自動車・ハイブリッド車への入れ替えや暖房の電化等があります。これらの削減策の拡大や別の効果的な削減策を実施していくことで気候変動の緩和に貢献していくとともに、当社のリスク低減を図っていきます。短期~長期 - 低炭素技術への投資

- 省エネ製品の需要増加

直接操業 大 『製品ラインアップの拡充による幅広いニーズへの対応』気候変動がポンプ市場に及ぼす影響の例としては、陸上ポンプが選択されるフィールドでの製品の耐水化や高効率のモータを搭載したポンプ需要等があります。地熱発電所やバイオマス発電所における当社製品の需要増に伴い、売上高が増加することが考えられます。しかしこれらの需要を満足する製品仕様は地域ごとに異なるため、世界各国の多様なニーズに対応するには、より幅広い製品ラインアップが必要となります。

当社は、2019年度から設備産業分野に強みを持つZENIT社との間で技術・業務提携し、製品ラインアップの補完・強化や両社の販売ネットワークを通じた売上の拡大、また両社技術の融合を通じた新製品開発等に取り組んできました。2024年度にはZENIT社の連結子会社化を完了しており、販売および技術でのシナジー効果をより一層高めることで、多様な市場におけるニーズ獲得、売上拡大を目指していきます。短期~長期 - 電源構成の変化

- 新しい発電市場への対応

下流 中 『電力市場の動向と需要の把握』DXやGXの進展に伴う電力需要増加が見込まれる中で、電力市場にはエネルギーの安定供給と脱炭素化の両立を図っていくことが求められており、今後様々なシナリオ(共有社会経済経路:SSP)をたどる可能性があります。

当社の製品群の販売機会として、ネットゼロに向けた化石燃料に依存した発電の減少は当社にとって減益インパクトになりうる一方、地熱やバイオマス、太陽光を含む再生可能エネルギー従来市場は今後も短期・中期・長期的な需要を見込んでおり、地熱・バイオマス発電への真空ポンプ需要や太陽光発電に付随する雨水調整池への水中ポンプ需要などが増加すると想定され、売上高が増加することが考えられます。

例えば、太陽光発電設備での浸水対策では、高揚程用途や大水量用途など、場所に応じて適切なポンプが選択されます。地熱発電では液封式真空ポンプが用いられており、バイオガス発電では異物通過性能に優れた製品や発電した電力の消費を抑えるために省電力タイプの水処理機器が採用されます。これらの市場には従来通り対応していくとともに、長期的には火力発電のゼロエミッション化に向けた新市場・新技術の拡大が期待されるため、新市場に対応するためのリソース配分を行い、将来可能性のある様々な状況下でのリスク低減と機会獲得を図っていきます。また、CCUやCCUSといった新技術での需要を見込んでおり、その市場を注視していきます。短期~長期 - 浸水対策ニーズの増加

下流 中 『降雨強度増加に対応する日本での需要増加』2030年度時点における日本の降雨強度変化は1.1倍と予測され、日本国内では気候変動にかかる急性の物理リスクへのBCP対策等の適応策に貢献する当社の製品の受注増が見込まれ、その影響により製品売上の増加の可能性があります。これは当社の雨水排水関連での製品・工事の受注を増加させる要因となります。

特に官公庁案件では、雨水排水設備の更新・機能強化の案件数/発注金額の増加により受注しやすい環境へのシフトが考えられます。例えば東京都で今後老朽化した口径1500-2000mmクラスのポンプ場において無注水先行待機型立軸斜流ポンプへの更新が多数計画されており、その製作認可を得るための設備投資として試験設備を含む生産設備増強を2020-2021年度に行いました。案件獲得に向けて既存ラインアップと知見によるソリューション提案活動を進めていくとともに、ニーズの多様化に対して製品開発やサービス・サポート体制の整備等を行っていきます。また経済成長が見込まれる海外市場においても気候変動の影響や市場トレンドを把握し、売上拡大を目指していきます。短期~長期 - 顧客行動の変化

- カーボンフットプリントへの対応

- 環境意識の高い顧客への販売機会

直接操業 小 『製品使用時のGHG排出量削減に貢献する製品ラインアップ』製品使用時のGHG排出量削減に貢献する製品ラインアップを充実させていくことは、環境意識の高い顧客の獲得、ひいては売上の上昇に繋がると考えられます。例えば、建設現場で多く使われるポンプに水位検知機能を付加した電極式自動型水中ポンプは、空運転を減らすとともに、無駄な運転が削減された時間に相関してGHG排出量の削減が期待できます。また、下水道や排水処理で使用されるノンクロッグ型スマッシュポンプは、新機構搭載によって高効率と通過性能の両立を実現しており、GHG排出量の削減に貢献する製品となっています。このような製品の特長を活かして販売機会の獲得を目指していくとともに、カーボンフットプリントの算定によって顧客行動の変化に柔軟に対応していきます。 短期~長期 - 異常気象の激甚化

- 材料価格の上昇

- 部品生産体制の構築

上流

下流大 『サプライチェーンの強化による調達リスクの軽減と安定供給体制の構築』当社では、ハザードマップに基づく浸水や洪水被害のシミュレーションを活用し、想定被害額の算定を行っています。1.5℃および4℃シナリオのもと、2030年度時点での気温上昇は1.5℃と予測され、1時間当たりの降水量が50mm以上の雨の発生頻度が30年前と比較して約1.5倍となっており、豪雨災害での当社製品の役割が大きくなる一方で、当社製品のサプライチェーン寸断のリスクも上昇しています。大雨・洪水による一時的な工場での生産停止や出荷停止、上流/下流サプライチェーンの寸断が発生した場合、製造・販売機会損失により、売上が低下することが考えられます。

当社では、サプライヤーからの供給停止リスクへの適応策として、2023年度から『ものづくり革新プロジェクト』として約100億円を投資し、モータ生産棟をはじめとする生産体制強化のための設備投資を推進しています。主要部品の内製化は、外部調達の依存度を低下させ、調達リスクを分散します。また、グループ会社であるアロイテクノロジーにも約10億円を投資し、高精度なステンレス鋼や高クロム鋳鉄の加工設備を導入することで一貫生産体制の確立を目指しています。また当社からの製品供給寸断リスクへの適応策として、2020年に栃木県宇都宮市に物流拠点を設立しました。工場での従来の生産・出荷拠点が操業不能となった場合にも本施設からの製品供給を可能とすることでリスク分散を図っています。これらのサプライチェーンの自社化への投資により調達リスクの軽減と安定供給体制の構築を図っていきます。短期~中期 - 平均気温の上昇

直接操業 中 『生産性の向上と働きやすい環境の整備』1.5℃および4℃のシナリオの両方で、気温の上昇に伴う労働環境の悪化が発生するため、労働生産性の低下や安全性の確保が問題になります。

当社は、2023年度からスタートした『ものづくり革新プロジェクト』において、フレキシブル生産システム(FMS)による無人加工技術を導入することで、従来の生産体制の生産性向上を図るとともに、気温上昇による労働環境変化に対応できる体制構築を行っています。また、鋳造事業において、3D砂型造形技術を活用することで、歩留まり改善や図面との整合性が高い砂型を活用することで後工程の工数削減に取り組んでいます。このような取り組みにより、生産性の向上と安定した製造体制の確立とともに、従業員が働きやすい環境を目指しています。短期~中期 気候変動の緩和に関しては、Scope1およびScope2の算定と影響度の高いGHG排出源を特定しており、環境長期目標と具体的な削減策を環境マネジメントシステムに整合させて、取り組みを推進しています。気候変動の適応に関して、販売サイドでは販売機会が増加すると判断しています。従来市場についてはこれまで通り注力しつつ、それらの市場拡大や新市場の動向を注視して、リソースの適切な分配を行っていきます。生産サイドではすでに進んでいる投資計画が生産性を向上させるとともに調達リスクを低減する効果を有しています。技術サイドではGHG削減や顧客嗜好に対応する製品ラインアップをすでに取り揃えています。これらの分析結果から、1.5℃および4℃シナリオのいずれにおいても、当社は高いレジリエンスを有していると判断しています。

また、研究開発活動を通じて、低炭素技術や環境負荷低減型の製品を市場に提供し、顧客の気候変動の緩和・適応や排出削減に資する製品を社会全体の持続可能性向上に貢献しています。 -

自然関連

2024年度は、当社グループの日本国内の直接操業が該当するセクターおよび当社グループの生産拠点が位置する地域を評価の対象にしました。直接操業のセクターを対象にした評価は、ENCORE※3を用いて該当する産業の自然関連の依存・影響を抽出し、可視化したヒートマップを作成しました。生産拠点の地域を対象にした評価は、Aqueduct Water Risk Atlas※4を用いて水リスクの程度を評価しました。評価結果は「Water Stress」のラベルが「Medium」以上の生産拠点のある地域は、上海のみでした。

「影響」に関するヒートマップは、騒音や油の浸出の可能性を示唆しました。これらの可能性については、各種法令法規を遵守することは当然として、そのうえで潜在的なものを特定し、監視することを、日常点検や事業活動等の日々の運用管理で実施しています。

また、水リスクに関しては、ハイリスクな拠点として上海工場が特定されました。従来通り、BCP対策は必要となりますが、製造時に水を使用しないことから現時点での影響は小さいと判断しています。- ※3. 企業の自然関連の依存・影響を評価するツール

- ※4. 世界資源研究所(WRI)が公開する世界の水リスクを示したマップ

-

対象とした操業内容の依存と影響の抽出結果

(ヒートマップ)操業内容 「依存」に関するヒートマップ 「影響」に関するヒートマップ 大気浄化洪水緩和降雨パターンの調整暴風雨の緩和水流調整水質浄化淡水供給土壌と土砂の保持騒音・光害非GHG大気汚染GHG排出水質汚染・土壌汚染水利用ポンプ製造 モータ製造 鋳造 - : 高

- : 中

- : 低/非該

-

リスク管理

気候関連のリスクと機会、自然関連のリスクと機会、依存とインパクトの特定・評価・対応は、サステナビリティ戦略委員会と、その事務局であるサステナビリティ所管部署を中心に行います。

リスクや機会、依存、インパクトの抽出・特定は事務局であるサステナビリティ所管部署が行い、対象範囲はバリューチェーン全体(直接操業、上流、下流)に及びます。抽出・特定には、自社データだけでなく、IEAのWorld Energy Outlook、気候変動に関する政府間パネル(IPCC)第6次報告書、WRIのAquiduct、国土交通省の各種ハザードマップ等を使用しています。

抽出した項目は定性化・定量化を行い、項目ごとの時間軸(短期・中期・長期)を踏まえて影響度を推定します。このプロセスは毎年度実施しています。

さらに、気候関連のリスク・機会については1.5℃シナリオと4℃シナリオを設定してシナリオ分析を行い、主要なリスク・機会を評価し、その対応策を策定しています。

特定・評価された項目は、年1回以上開催されるサステナビリティ戦略委員会で再度議論・評価され、その結果は取締役会に報告されます。同様に、リスク管理委員会も事業リスクを評価し、定期的(年1回以上)に取締役会に報告しています。

取締役会は、各委員会からの報告を踏まえ、サステナビリティへの取り組みを考慮しながら、中期経営計画などの企業戦略を協議・策定することで、経営資源の配分や戦略の実行を適切に監督しています。

-

指標と目標

当社は、気候変動関連の評価指標として、GHG排出量の削減率とGHG排出原単位の削減率を用いています。

目標としては環境長期目標「Green Plan 2030」を掲げ、企業活動のあらゆる側面からGHG排出量の削減に取り組んでいます。

自然関連の指標と目標に関しては、今後の分析結果から重要となる指標を見極めた上で、目標設定を行います。

なお、GHG排出量の推移や目標に対する実績、取水・排水量等の数値は当社ホームページのESGデータ集に掲載しています。

-

Green Plan 2030

- 自社の活動におけるGHG排出量を2030年度までに2014年度比で50%削減する。

- サプライチェーンの活動におけるGHG排出原単位を2030年度までに2014年度比で30%削減する。

GHG排出量削減活動・外部評価 2022年度 2023年度 2024年度 -

Scope1

ハイブリッド車への入れ替え※5:約23tCO2eq

米子工場の暖房の電化※6:約7tCO2eq -

Scope2

再生可能エネルギー利用拠点の追加※7,8:約48tCO2eq

東京本社、四国支店、高崎営業所 - 外部評価 CDP「気候変動」:C 評価

-

Scope1

電気自動車・ハイブリッド車への入れ替え※5:約30tCO2eq

米子工場の暖房の電化※6:約52tCO2eq - Scope2 中部支店への太陽光発電設備の導入※9:約7tCO2eq

- 外部評価 CDP「気候変動」:B- 評価

- Scope1 ハイブリッド車への入れ替え※5:約8tCO2eq

-

Scope2

京都工場モータ生産棟への太陽光発電設備の導入※10:約340tCO2eq

近畿支店への太陽光発電設備の導入※10:約5tCO2eq - 外部評価 CDP「気候変動」:B 評価

GHG排出量削減活動・外部評価 2022年度 -

Scope1

ハイブリッド車への入れ替え※5:約23tCO2eq

米子工場の暖房の電化※6:約7tCO2eq -

Scope2

再生可能エネルギー利用拠点の追加※7,8:約48tCO2eq

東京本社、四国支店、高崎営業所 - 外部評価 CDP「気候変動」:C 評価

2023年度 -

Scope1

電気自動車・ハイブリッド車への入れ替え※5:約30tCO2eq

米子工場の暖房の電化※6:約52tCO2eq - Scope2 中部支店への太陽光発電設備の導入※9:約7tCO2eq

- 外部評価 CDP「気候変動」:B- 評価

2024年度 - Scope1 ハイブリッド車への入れ替え※5:約8tCO2eq

-

Scope2

京都工場モータ生産棟への太陽光発電設備の導入※10:約340tCO2eq

近畿支店への太陽光発電設備の導入※10:約5tCO2eq - 外部評価 CDP「気候変動」:B 評価

- ※5. 車両一台当たりのGHG削減見込み量と入れ替えた台数から算出した値。

- ※6. 2022年度比2023年度の灯油削減によるGHG排出量を当該年度の機器導入台数で按分した値。

- ※7. 再生可能エネルギー切り替え前の契約電力の排出係数(令和5年度提出用)での計算値と実績値の差。

- ※8. 2022年度以前から再生可能エネルギー利用拠点として、大阪本店、東北支店、北関東支店があります。

- ※9. 2024年度の消費発電量実績と契約電力の排出係数(令和7年度提出用)を用いて算出。

- ※10. 予想発電電力量と契約電力の排出係数(令和7年度提出用)を用いて算出。